Backdoor Roth IRA란?

Backdoor Roth IRA는 인컴이 높아 Roth IRA에 저축할 자격이 안되는 고소득자도 개인 은퇴 계좌 Roth IRA에 저축하고 세금 혜택을 받는 방법이다. 부부 공동으로 세금 보고할 때 Modified Adjusted Gross Income이 $196,000(개인은 $124,000) 이상이면 Roth IRA 자격이 안되니 Backdoor Roth IRA를 해야 한다.

참고로, MAGI(Modified Adjusted Gross Income)는 보통 아래의 계산으로 대략적인 금액을 알 수 있다.

- MAGI = 연봉 + 추가 소득(interest, Dividends, Capital gains(loss), business income, etc) – Traditional 401K – HSA

Backdoor Roth IRA는 Two-step process

Backdoor Roth IRA는 두 단계를 거쳐야 한다. 첫 번째는 Traditional IRA에 저축하는 것이고, 두 번째는 Traditional IRA에 저축한 돈을 Roth IRA로 Roth conversion 하는 것이다. 따라서, Backdoor Roth IRA를 하려면 Traditional IRA 계좌와 Roth IRA 계좌 두 개 모두 있어야 한다.

Roth IRA conversion

Backdoor Roth IRA를 이해하기 위해서는 먼저 Roth IRA conversion을 이해해야 한다. Roth IRA conversion은 Taxable Money인 Traditional IRA 있는 돈을 Non-Taxable Money인 Roth IRA로 옮기는(transfer) 것을 말하고, 이것은 taxable event로 이동한 금액만큼 해당 연도의 소득(ordinary income)으로 간주하여 세금을 내야 한다.

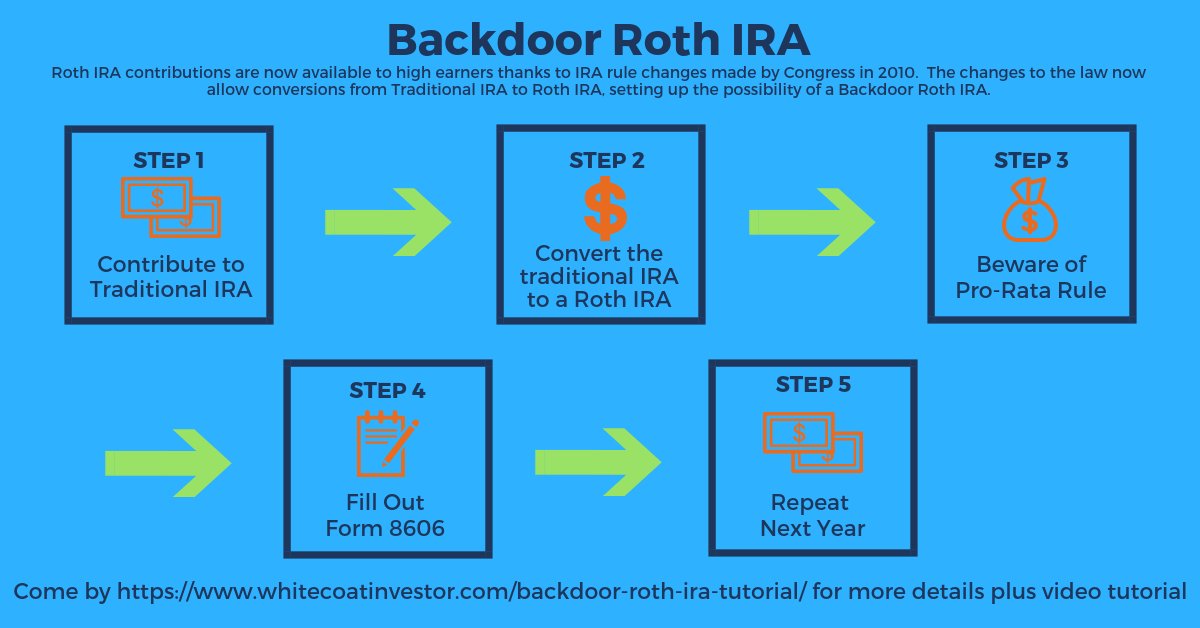

자, 그럼 Backdoor Roth IRA 하는 방법을 스텝 바이 스텝으로 알아보자.

Step 1 – “Hide” other IRAs(Beware of the Pro-Rata Rule)

만약 Traditional IRA, SEP-IRA, or SIMPLE IRA 어카운트가 없거나, 있더라도 pre-tax money(Deductible contributions)가 없다면 해당 사항이 없으니 스텝 2로 가면 된다.

만약 IRA 어카운트에 pre-tax money(Deductible contributions)가 있다면 이 pre-tax money를 401K, 403B, 또는 Individual 401K 플랜으로 먼저 옮겨야 한다. Backdoor Roth IRA를 위해 Individual 401K를 Fidelity나 eTrade(the Vanguard Individual 401K doesn’t accept IRA rollovers) 오픈하는 사람도 있다.

예를 들어 IRA 총 $40,000이 있고, 이 중 $10,000 after-tax money(non-deductible contributions)이고, $30,000이 pre-tax money(Deductible contributions)라면 pre-tax money $30,000을 회사에서 제공하는 401K, 403B, 또는 Individual 401K 등의 플랜으로 먼저 Rollover 해야 한다. Rollover 하지 않고, pre-tax money와 after-tax money가 섞여 있는 상태에서 $10,000을 Roth IRA conversion 하면 Pro-Rata Rule에 의해 pre-tax money에서 $7,500과 after-tax money에서 $2,500이 Roth IRA conversion 된 것으로 되어 pre-tax money $7500이 소득으로 간주하여 세금을 내야 한다.

Pre-tax money(Deductible contributions)금액이 적어 세금이 얼마 되지 않거나, 지금 세금을 내고 인출 시 세금을 면제받기를 원하면 pre-tax money를 회사에서 하는 401K, 403B, 또는 Individual 401K 등으로 Rollover 하지 않아도 된다.

Individual 401K로 롤오버

현재 직장의 401K로 IRA pre-tax money를 롤오버 할 수 없다면 Individual 401K를 오픈해서 롤오버 하면 된다. 주의할 점은 뱅가드는 Individual 401K로 롤오버를 받아 주지 않는다. 따라서, Individual 401로 롤오버를 허락하는 eTrade, Fidelity, Schwab 등에 오픈해야 한다.

Step 2 – Make a non-deductible contribution to a Traditional IRA

근로 소득(earned income)이 있다면 인컴에 상관없이 non-deductible contribution으로 Traditional IRA 저축할 수 있다. 2020년 최대 허용 한도 $6,000( 50세 이상이면 $7,000)을 본인과 배우자 계좌에 각각 저축한다.

세금 혜택을 최대화하기 위해서 매년 1월 2일에 Money Market Fund로 저축 한다.

Step 3 – Convert the traditional IRA to Roth IRA

가능한 빨리(예: 당일 또는 다음날) Traditional IRA에 저축한 돈을 Roth IRA로 이체(Transfer) 한다. Traditional IRA와 Roth IRA가 동일한 금융기관이면 온라인으로 간단히 할 수도 있다. 만약 다른 금융기관이면 Traditional IRA 금융기관에 컨택하여 Roth IRA로 Direct Rollover를 요청하면 된다. 주의할 점은 Traditional IRA에서 Roth IRA로 “no tax withholding”으로 Direct Rollover로 이체해야 한다.

Traditional IRA 입금이 되면 펀드는 바로 살 수 있지만, Roth IRA로 바로 컨버젼 할 수 있는 것은 아니다. 왜냐하면 입금된 돈이 Settlement(Funds available to withdraw)될 때까지 길게는 10일까지 기다려야 한다. 이 기간을 단축시킬 수 있는 방법은 Traditional IRA 계좌의 금융기관과 동일한 금융기관으로부터 자금을 이체하는 것이다.

동일한 금융기관이라서 온라인으로 Roth IRA conversion을 할때 “THIS IS A TAXABLE EVENT.”라는 경고 메세지가 뜰 수도 있다. Traditional IRA에 저축한 $6,000은 After-Tax money로 non-deductible contribution으로 저축한 것이기 때문에 세금과 상관없다.

Step 4 – Report on your tax return

Step 2에서 Traditional IRA에 non-deductible contribution을 하였으므로 세금 보고시 Tax Form 8606을 추가해야 한다. 매우 간단한 폼으로 택스 소프트웨어를 사용하여 답변만 잘하면 자동으로 포함될 거다.

Step 5 – Repeat Next Year

내년에도 1~4단계를 반복한다. 매년 1월 2일에 Traditional IRA에 non-deductible contribution으로 저축하고, 다음날 Roth IRA로 Transfer 하면 된다. 그리고, 택스 보고할 때 Form 8606을 추가한다. 회계사에게 세금 보고를 맡기더라도 Form 8606이 추가되었는지 잘 체크해야 한다.

Backdoor Roth IRA를 망치는 요소들

Backdoor Roth IRA는 Roth Conversion 하는 과정과 세금 보고 할 때 Tax Form 8606을 추가해야 한다. 따라서, 조금이라도 복잡하게 되면 골치 아플 수도 있다. 그러니, 가능한 최대한 간단(1월 2일에 저축하고, 다음날 이체하고, 세금 보고할 때 폼 추가)하게 하고, 아래의 사항들을 피하는 것이 좋다.

- Traditional IRA에 저축을 여러 번에 나눠서 한다.

- 해당 연도가 아닌 작년 Backdoor Roth IRA 하기(택스 보고 이전에 작년 것을 할 수 있어서)

- Roth Conversion을 다른 연도에 하기(간단하게 하기 위해 가능한 빨리하는 것이 좋음)

- Pro-Rata Rule에 대해 정확히 알지 못한 것

- Individual 401(k) 계좌를 IRA rollovers 해주지 않는 금융기관(예: Vanguard)에 오픈

- 세금 보고할 때 Form 8606을 추가하지 않음

'실리콘밸리 이야기' 카테고리의 다른 글

| 실리콘밸리 18년차 엔지니어가 대학생으로 돌아간다면? (3) | 2021.04.03 |

|---|