오늘은 아마존 닷컴(Amazon: AMZN)에 대해서 살펴 보기로 하자.

아마존은 이미 포트에서 많은 상당부분을 차지하고 있는 효자 종목이다. 아래 보는 바와 같이 $1,739에 매수를 했고 아직까지 가지고 있다. 내가 생각하기에 다시 좋은 매수 시점에 된것 같아서 $3,000이하에서 추가로 매수하려고 하다가 생업이 바빠서 머뭇머뭇 거리는 사이에 벌써 10%가까이 올라 버렸다.

내가 사는 산호세보다 뉴욕시간이 3시간 빠르기 때문에, 아침에 일어나서 이것저것 일 하다가, 점심시간을 어영부영 보내면 장이 끝나버리는 어이 없는일이 며칠 반복되다가 이런 사단이 나버렸다..

왜 나는 또 아마존을 추가 매수 하려고 할까? PER가 78.87인데?

사실 per가 79라는것은 전체 주식의 가치는 아마존이 79년 동안 일해야 벌 수 있는 돈이라는 의미이다. PER자체로만 보면 고평가 됐었다는소리이지만 나는 아직도 싸다고 생각된다. 왜냐하면 아직도 엄청난 속도로 성장하고 있는 회사이기 때문이다.

참고로 Target 23이고 월마트의 경우는 약 30배 정도이지만 성장의 차이는 몇배 매출 성장률만봐서 6배 이상이 넘는다.

확고한 시장 지배력을 가지고 있는 회사가 아직도 이정도의 성장을 보여 준다는 것은 정말 놀라울 따름이다. 이와 비슷한 확고한 시장 지배력을 가지고 있는 애플, 마이크로소프트, 구글 같은 경우도 보통 매출 성장률이 10~15%정도 인것을 가만해 보면 얼마다 빠르게 성장하고 있는지 알수 있다.

물론 매출만 가지고 평가를 할 수는 없지만, 우리 집이 한달에 지출하는 생활비의 10%이상을 아마존, 그리고 홀푸드를 통해 지출을 하고 있으니 생활에서 아마존이 차지하고 있는 부분이 얼마나 큰지 알 수 있다.

왜 아마존인가?

아마존을 세계에서 가장 파괴적인 기업이라고 평가한다. 자기 파괴적 성향과 주변 파괴적 성향 둘다 가지고 있다고 생각한다.

먼저 자기 파괴적인 측면은 아마존은 지나치게 고객지향적인 회사사는 점이다. 새로 런칭하는 서비스들이 고객에게는 정말로 유용한 혜택을 제공 하지만 오히려 기업에는 장기적으로 안 좋은 영향을 주는 점이다. 예를들어 대시(Dash)라는 자동 결제 및 자동 배송 시스템으로 고객에게는 정기적으로 웹사이트에 방문하지 않아도 물건을 구매할 수 있는 편의성을 주지만 이는 아마존 웹사이트의 방문 트래픽을 낮췄다. 트래픽은 광과 수익으로 직결되고, 웹사이트를 방문하는 고객들의 충동구매도 유발할 수 있다. 그런데, 아마존은 이것을 런칭하였다. 아마존이 이런것을 예측 못했을까? 나는 아니라고 본다. 아마존은 고객의 편의와 이익을 위해서라면 자신의 이익까지 포기하는 회사이기 때문이다.

주변파괴적 측면은 전략적인 인수 합병과 사업에 진출한 분야의 경쟁자들을 대분의 몰살 시켜버리는 확정성에 있다고 생각한다. 아마존의 사업이 잘 될 수록 다른 리테일 기업들은 문을 닫고 장사를 접고 있다. Sears, 페이리스 슈소스, 바이시클, 샬록 룻세, 빅토리아 시크릿 등 브랜드와 분양을 가리지 않고 줄줄이 폐업을 하고 있다..

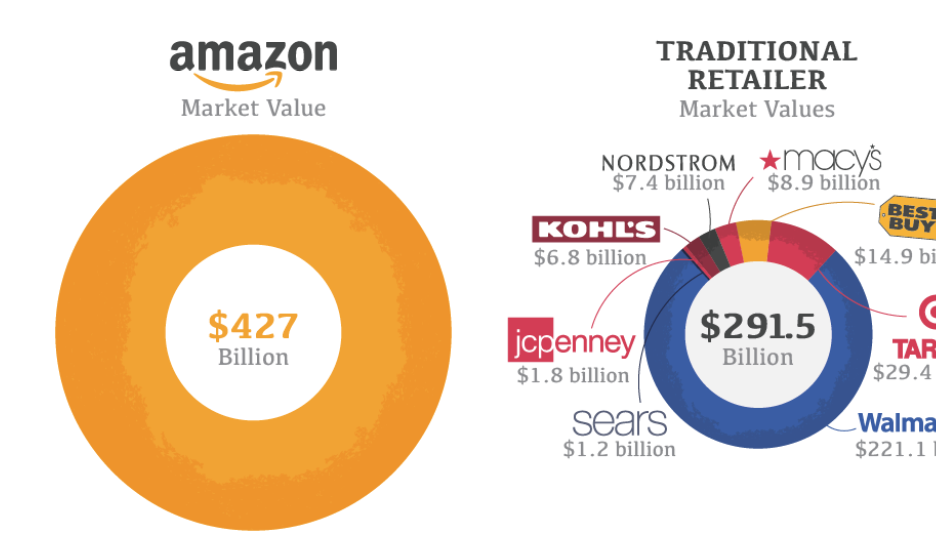

아래 표에서 보는바와 같이 미국 전통 소매업체 전체를 합한것보다, 아마존의 가치가 크다.

아마 다 알고 있는 내용이겠지만, 참고용으로 매출 구성표도 한번 올려본다. 지금은 마이크로소프트등 경쟁 주자들의 견제와 경쟁 심화로 약간 밀리는 느낌이 있지만, 아직도 Amazon Web Services 사업(클라우드) 부분은 세계 1위 점유율을 자랑하고 있다.

아마존의 미래는 어떨까?

지금까지 사업을 해온 방식으로 계속 성장하지 않을까하는게 나의 생각이다.

Bloomberg에서 예측한 향후 실적 컨센서스를 살펴봐도 못해도 15%이상씩은 꾸준히 성장할 것이라고 예측되고 있다.

아래의 상세 실적표를 보면 International 부분의 아직은 적자이지만, 실적이 괄목할 만큼 성장하고 있는 것을 볼 수 있다. 지금 현재는 북미, 그리고 몇몇 유럽국가, 일본등지에 아마존이 진출해 있지는 이는 향후 다른 나라도 진출하게 된다면 또하나의 성장동력이 되지 않을까 생각된다.

지금 아마존은 싸게 거래되고 있을까?

모건 스탠리 컨센서스 기준 목표가는 $4,200으로 현재가격 기준 30%의 상승 여력이 있고, 컨센서스 평균 $4,000정도이다. 나는 이 보다 높게 보고 있다. 못해도 $5,000은 갈거라고 생각하고, 언젠가는 액면분할도 하지 않을까 한다. 액면분할을 한다면 한단계 레벨업해서 그 이상도 올라갈 수 있을 꺼라고 생각한다.

이 글은 매수/매도 추천이 아니며, 투자에 대한 모든 책임은 본인에게 있습니다.

'미국주식공부' 카테고리의 다른 글

| 바이든 일자리/인프라 투자계획 TOP 5 수혜주 (0) | 2021.04.12 |

|---|---|

| 미국주식- 미국대표 금융주의 실적발표 시작! (0) | 2021.04.11 |

| ASML 홀딩(asml주가)- EUV 노광장비 점유률 100% (2) | 2021.04.05 |

| 바이든(Biden) 반도체와 전기차 같은 제조업에 2조2500억 달러 이상을 투자 예정 (0) | 2021.04.01 |

| 팔란티어(Palantir-PLTR) 분석- 사람들이 열광하는 이유? (3) | 2021.03.31 |