| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- srpt

- 업볼라

- 테슬라

- 미국주식분석

- 미국주식투자

- AMZN

- TQQQ추가매수

- Apple 월간 점유율

- TQQQ

- 아마존

- 스마트폰판매량추이

- 2023주식수익률

- 실리콘밸리엔지니어

- 사렙타테라퓨틱스

- 노보디스크

- DMD

- 40대회사원

- 아마존주가

- 뒤센근위축증

- 바이든

- 40대직장인

- 돈크트리

- 경제적자유

- 미국주식

- 미국주식시황

- 애플주가

- 노보노디스트

- 사렙타 테라퓨틱스

- ASML

- 아이폰15판매실적

- Today

- Total

돈크트리

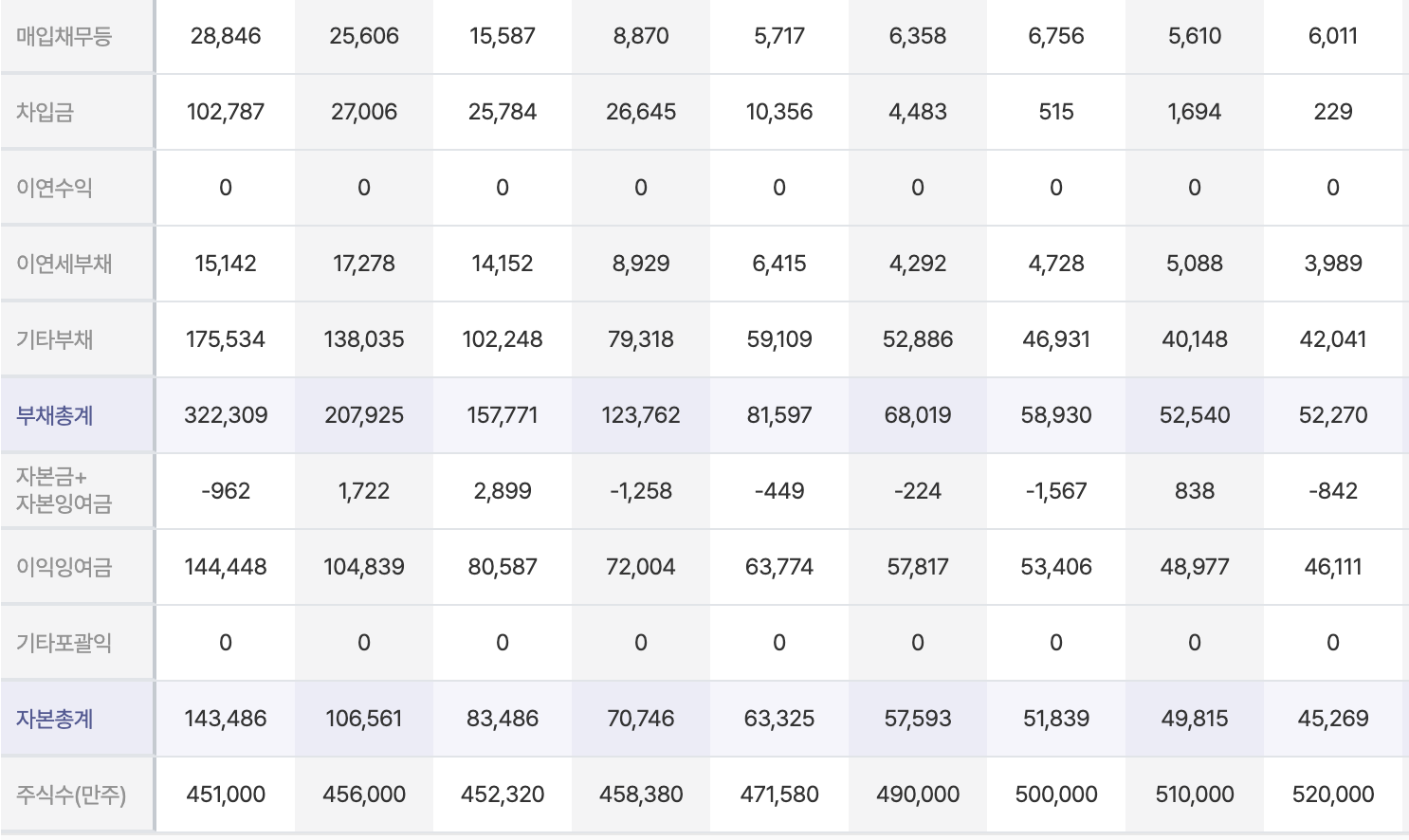

노보 노디스트- 분석자료 본문

덴마크의 글로벌 제약 회사로 인슐린 및 당뇨병 치료 분야의 선두 업체입니다.

노보 노디스크는 당뇨병, 비만, 희귀질환 치료제를 개발, 제조, 판매하는 글로벌 기업으로, 인슐린과 GLP-1 치료제 분야에서 선두 주자입니다. 전 세계 인슐린 시장 점유율 중 50%를 차지하는 노보 노디스크는 세계 당뇨병 치료 제품의 선두 업체입니다.

주요 제품은 오젬픽, 웨고비, 노보래피드 등이 있습니다.

인슐린, GLP-1 및 관련 전달 시스템, 당뇨병 구강 예방 제품, 비만 및 기타 만성 질환 등과 관련된 제품을 담당하는 당뇨병 관리 및 비만 분야와 혈우병, 성장 장애, 호르몬 대체 요법 관련 제품 담당인 바이오 제약 분야로 나뉘어 운영됩니다.

에보텍 AG(Evotec AG)와 전략적 제휴를, 칼료프사(Kallyope Inc.)와 연구 협력을 맺고 있으며 룬드 대학, 블루버드 바이오 등 여러 단체와도 협업 계약을 맺고 있습니다.

1925년에 설립되었으며 덴마크의 박스베어드에 본사를 두고 있습니다.

주요 내용

- 금융 실적: 2024년 노보 노디스크는 환율 조정을 고려하지 않을 때 매출이 26%, 영업 이익이 26% 성장했습니다. 당뇨병과 비만 치료를 받는 환자가 4,500만 명으로 전년대비 약 400만 명 증가했습니다.

- 인수 및 확장: 2024년 12월, 카탈렌트의 제조 시설 3곳을 인수하여 글로벌 생산 능력을 확대했습니다.

- 연구 개발: 비만 치료제인 카그리세마, 세마글루타이드 7.2mg, 아미크레틴 등의 연구 개발에서 중요한 성과를 발표했습니다.

- 미래 전망: 2025년에는 GLP-1 기반 치료제의 판매량 증가로 매출이 16%~24%, 영업 이익이 19%~27% 성장할 것으로 예상됩니다. 미국에서는 웨고비의 보험 적용 범위가 넓어져 많은 비만 환자가 저렴한 가격으로 처방받을 수 있습니다.

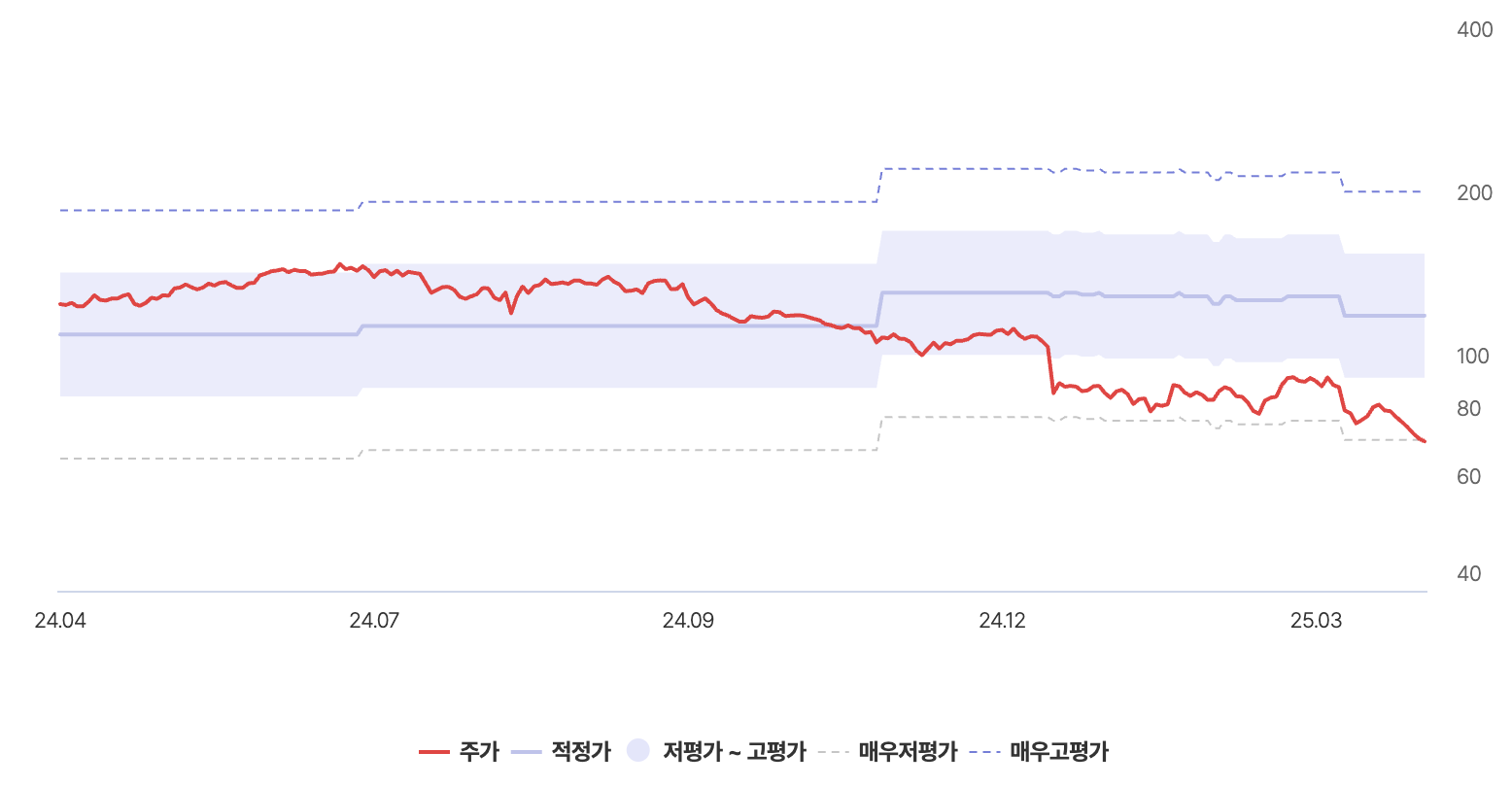

현재 가격은 고점대비 약 50%이상 내려 온 상태이다.

노보 노디스크의 주가가 예상만큼 오르지 못한 이유는 두 가지입니다.

첫째, 노보 노디스크의 주력 제품인 GLP-1 계열 의약품인 웨고비와 오젬픽의 판매량이 크게 증가했지만, 이미 이 성장세가 주가에 많이 반영되어 있었기 때문에 투자자들의 기대에 부응하지 못했습니다.

둘째, 새로운 비만 치료제 후보물질인 카그리세마의 3상 임상 시험에서 평균 체중 감량율이 22.7%로 목표치인 25%를 달성하지 못했습니다. 이는 투자자들에게 실망감을 안겨주었고, 카그리세마의 제조 과정이 더 복잡하고 비용이 많이 든다는 점도 주가에 부정적인 영향을 미쳤습니다.

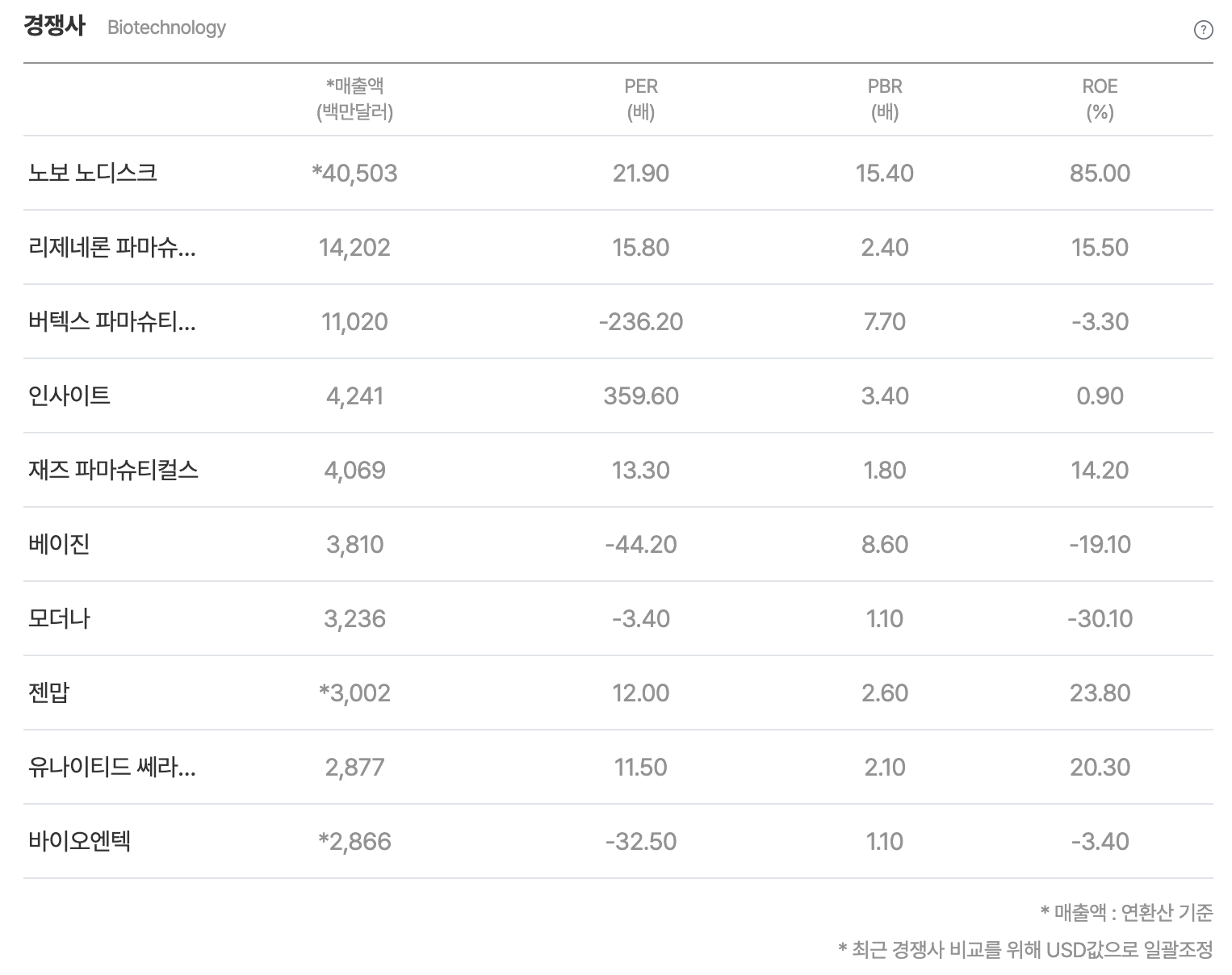

노보 노디스크의 주가순자산비율(P/E)은 19.7로, 제약업계 평균 17.4보다 약간 높지만, 회사의 위치를 고려하면 저평가된 상태일 수 있습니다. 노보 노디스크는 당뇨병 치료제 시장에서 수십 년간 선두 주자였으며, 2023년 11월 기준 글로벌 인슐린 시장의 44%를 점유하고 있습니다. 또한, 향후 크게 성장할 것으로 예상되는 GLP-1 분야에서도 선두적인 위치를 차지하고 있습니다.

비록 카그리세마의 개발에서 차질이 있었으나, 노보 노디스크의 비만 치료제 파이프라인은 여전히 경쟁력 있습니다. 회사는 당뇨병과 비만 치료 além에 희귀질환, 알츠하이머, 파킨슨병 등 다양한 분야에서도 연구 개발을 진행 중이며, 기술 혁신에도 투자하고 있습니다.

특히, 인공지능(AI) 슈퍼컴퓨터 구축을 통해 연구 효율성을 높이고 있습니다.

또한, 노보 노디스크는 지난 10년 동안 주당 배당금을 거의 284% 증가시켰으며, 이는 소득을 추구하는 투자자들에게도 매력적인 요소입니다. 장기적인 관점에서 보면, 노보 노디스크의 주가는 매우 매력적일 수 있으며, "영원히" 보유할 수 있는 투자자라면 매수를 고려해 볼 만하다고 합니다.

솔직히 지표만 보면 왜 주가가 하락했는지 이유가 잘안되는 회사임. 비만 치료관련해서 후발 주자들의 추격을 받고 있지만 한번 시작한 약을 중간에 바꾼다는 건 사실 생각보다 쉽지 않은 결정임. 지금 가격도 매력적이긴하지만 조금만 더 떨어주면 충분히 오래 보유해도 좋을 종목으로 생각됨.

'미국주식공부' 카테고리의 다른 글

| Novo Nordisk A/S (NVO)에 대한 낙관론을 요약 (1) | 2025.05.14 |

|---|---|

| 누홀딩스 - 라틴을 평정하고 있는 핀테크회사 (0) | 2025.04.18 |

| 2023 4Q 테슬라 실적 그리고 반성 (0) | 2024.01.26 |

| 2023년 수익률 및 반성 (0) | 2024.01.10 |

| Apple 월간 점유율 역대 최고, 아이폰 15 판매량 전작 상회 (0) | 2023.12.05 |